华体育app官网登录

公司新闻 行业新闻 技术支持联系我们

华体会棋牌是沃尔夫斯堡赞助商_官方app下载|登陆

- 手 机:13871757199

- 联系人:杨经理

- 地 址:湖北省襄阳市高新区关羽路66号

- 热门搜索词:华体会棋牌是沃尔夫斯堡赞助商,华体育app官方下载,华体育app官网登录

细数世界上那些不同寻常的地道(组图)

璞跃中国移动出行团队认为,上游材料技术、芯片制造、传感器设计软件的发展与下游工业电子、消费电子、元宇宙等行业需求的增长,是推动虚拟触觉市场迅速增加的主要驱动。其产业链目前存在很明显空白,尤其在触觉传感器赛道的初创项目仍有较大的发展空间。

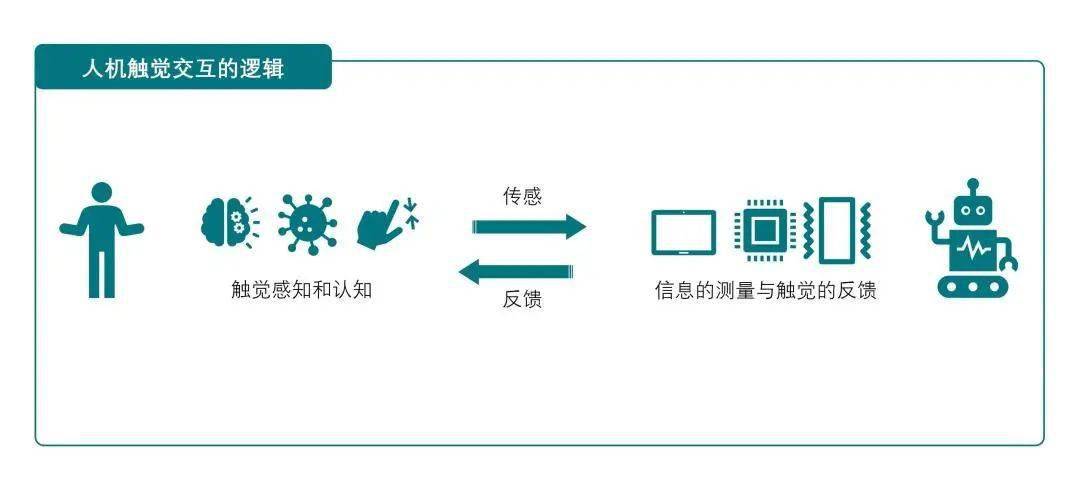

皮肤触觉是人类感受外界力的过程,通过将外界的物理刺激转化成生物电信号,从而引起神经细胞兴奋和信号传递,最终产生触觉。

该过程源于机械门控阳离子通道(Mechanosensitive ion channels)对机械力刺激的响应,导致细胞外阳离子流入细胞,从而诱发感知身体部位、运动和施加在身体的力和力矩的本体触觉(Nature,2022)。

由此可见,如何模拟出一个真实的力环境并与人体进行交互倒是虚拟触觉可以在一定程度上完成的关键。

想要实现这一逻辑,就一定要通过不同的技术方式分别在触觉输入和触觉输出过程中链接人和机器的信号。对应这些需求,触觉传感技术和不同的触觉反馈技术应运而生。

在触觉输入端,机器作为力接收主体,测量来自人的触觉信息并根据指令作出操纵内容上的变化。目前主流的触觉传感器分为刚性薄膜皮肤和柔性薄膜皮肤(又称电子皮肤),前者主要贴附于各类刚性平面,后者主要贴附在曲面,以获取人手作用时的刺激信号或者机器设备的触觉激励。

在触觉输出端,当用户在与交互对象进行互动时,需要触觉显示器和驱动技术给予触觉反馈,以帮助用户确认操作状态,建立控制反馈回路。目前这一方向的技术分为了接触式触觉反馈技术与非接触式触觉反馈技术。

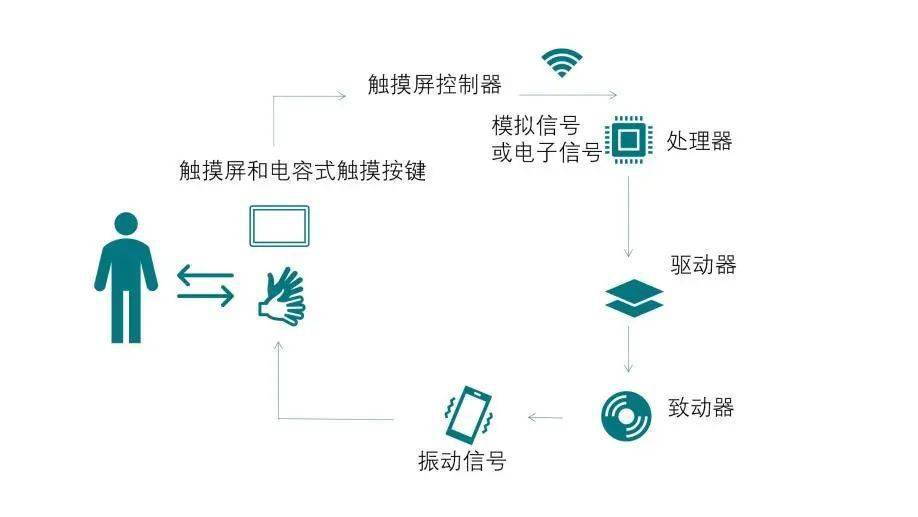

① 接触式触觉反馈技术:与显示器和音响设备等传统视听反馈界面不同。接触式触觉设备通过施加力、振动和运动这些机械信号,或者主动驱动的温度刺激、形状模拟和纹理模拟来刺激人的触觉通道。

常见的输出设备包括:手套、屏幕、外骨骼等。常见的触觉反馈震动执行器主要有三种,偏心电机(ERM)、线性马达(LRA)、陶瓷马达(Piezo),这些技术的底层技术包括电磁、静电、介电弹性体(DEA)、 压电、气动、流变液和形状记忆合金等。在硬件之外,此类技术可能还需要触觉模拟算法与数据库和辅助。

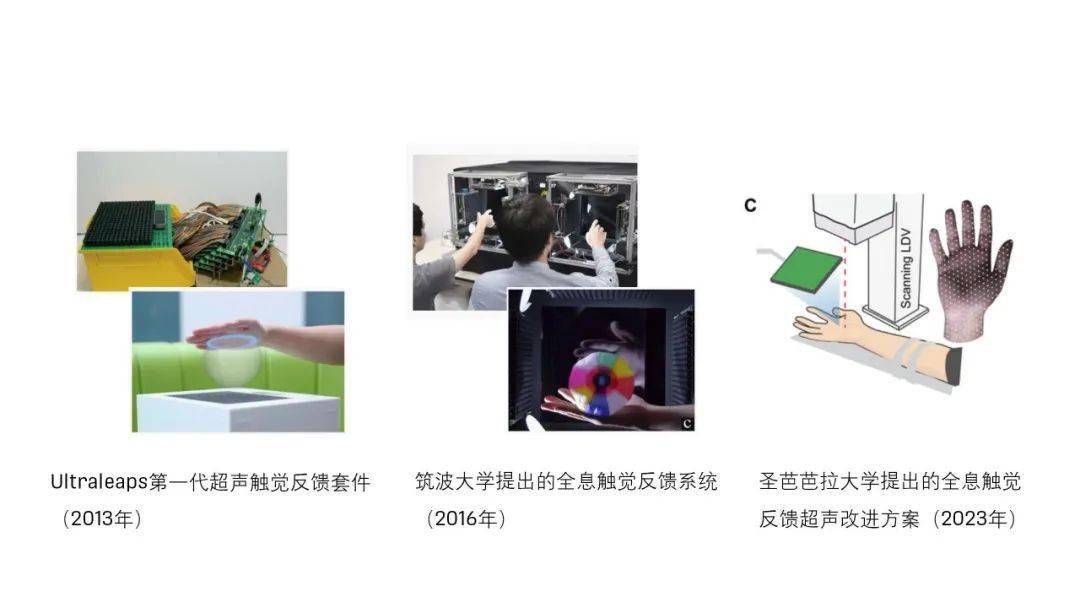

② 非接触式触觉反馈技术:目前主流的非接触式的触觉反馈主要实现路径有三种,分别是气流控制、激光照射和超声波聚焦。

当前技术处于初步商业化落地阶段,多为企业内部技术储备或科研院所在做。其中超声波触觉反馈因其结构相对简单,效果相对明显,商业化程度最高,近年来已有不少成果落地,并逐渐由2维平面的触觉反馈转向3D全息触觉反馈。

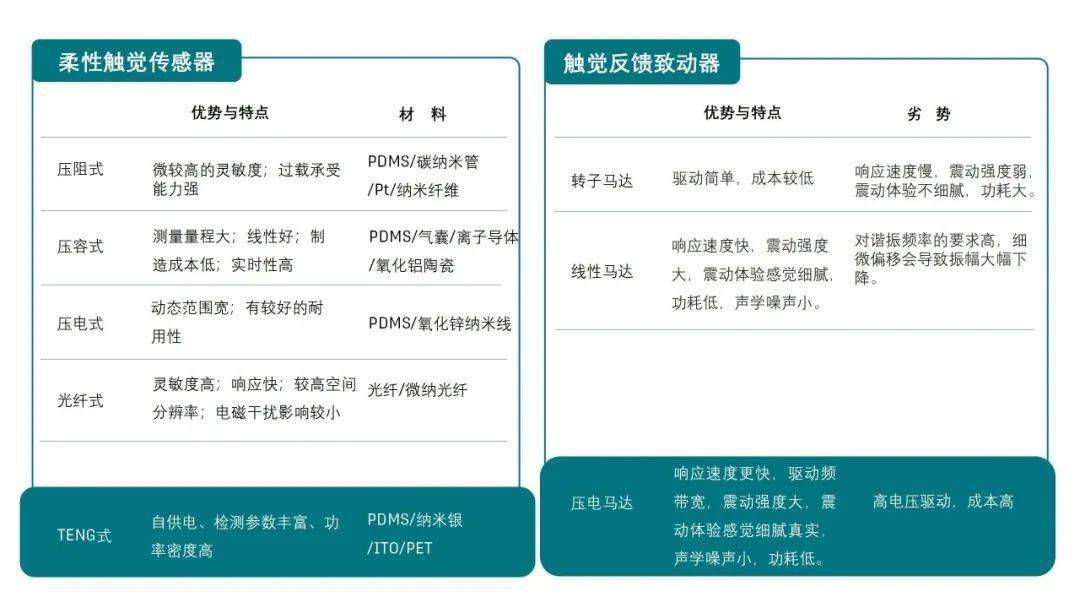

主要的触觉交互技术,根据其材料和技术路径的不同,也会相应具有不一样的优势与特点,具体对比如下:

需求侧的市场驱动力方面,下游应用场景的数字化、智能化趋势推动触觉智能的发展,市场空间突破百亿。目前,相关的需求量开始上涨主要来自于以下几个领域:

中国已经连续8年成为全世界最大的工业机器人消费国,2022年中国工业机器人销量约在38万台,市场规模462.7亿元,CARG19%。按照当前全世界内单个触觉传感器8000美元的价格测算,整体触觉传感器应用在国内工业机器人领域的市场空间约在180亿-200亿元。

2016‐2020年,中国智能可穿戴设备行业市场规模由175.2亿元增长至632.2亿元,年复合增长率为37.8%。按照当前生物传感器成本占比5%-8%计算,整体市场规模在35亿-50亿左右。

2022年,中国假肢市场出货量在6.5万台,市场规模36亿左右,但我国肢体残疾人数已超过2000万人,按照付费人群(10万以上)计算,整体市场空间可突破200亿,且该行业付费意愿高、利润空间大,是力传感器2C的重要口径。

· 游戏触觉:按照2021年全球游戏市场规模1803亿美元的市场计算,音频成本占10%,触觉和音频的解决方法更为接近,以5%渗透率估计,市场在200亿元左右。

· VR设备:2022年,全球VR设备的出货量有望达到1573万台,同比增长幅度为43.65%。按照VR设备触觉模块5-25元计算,VR设备触觉模块市场规模大约7865万元-3.9亿元。

· 手机:2021年,全球搭载线亿台/年。保守估计只看安卓市场(假设平均销售6000元/台),按照每台手机5元-20元的触觉模组收费,智能手机全球市场容量约在23亿元-92亿元。

在技术侧,上游材料、3D打印及光电半导体纳米制备工艺的逐渐成熟,推动触觉传感器发展。

今年来我国在材料技术、芯片制造、传感器设计软件等领域大幅推动了国内厂商的传感器生产制备能力。

聚合物微机械加工工艺等新型制作的过程和3D打印技术逐步兴起,在部分领域颠覆了传统的设计和制造方式,为电子皮肤触觉传感器的柔弹性的实现创造了新的可能。

在柔性化和集成化方面,随微电子技术的快速的提升、微米/纳米技术的问世,以及大规模集成电路工艺技术的日臻完善,集成电路器件的密集度慢慢的升高。同时,各种数字电路芯片、模拟电路芯片、微处理器芯片、存储器电路芯片的价格大幅度下降,对触觉传感器的发展起到极大的推动作用。

触觉感知软硬件产业处于整个产业链的中游,上游主要是半导体材料和金属材料等材料供应商,下游产业包含了消费电子终端及工业机器人厂商等在内的企业:

① 产业链中参与者以硬件设备厂商为主,下游的消费电子、工业机器人领域也面临自身产品的成本管控,因此中游企业要价能力较弱,OEM厂家利润空间较高。

② 在触觉传感器方面,上游的柔性材料供应情况及中游厂家的传感器设计、阵列打印能力决定了产品能否实现创新突破,整体技术壁垒较高,适合新兴勇于探索商业模式的公司切入。

③ 在触觉反馈方向,致动器硬件供应链较为成熟,头部市场较为集中,硬件方向目前技术路径已成熟,对于勇于探索商业模式的公司较难突破。市场取决于下游元宇宙市场的增长,长期可观测软件算法方向和新的触觉反馈技术路径的技术提供方的市场切入情况。

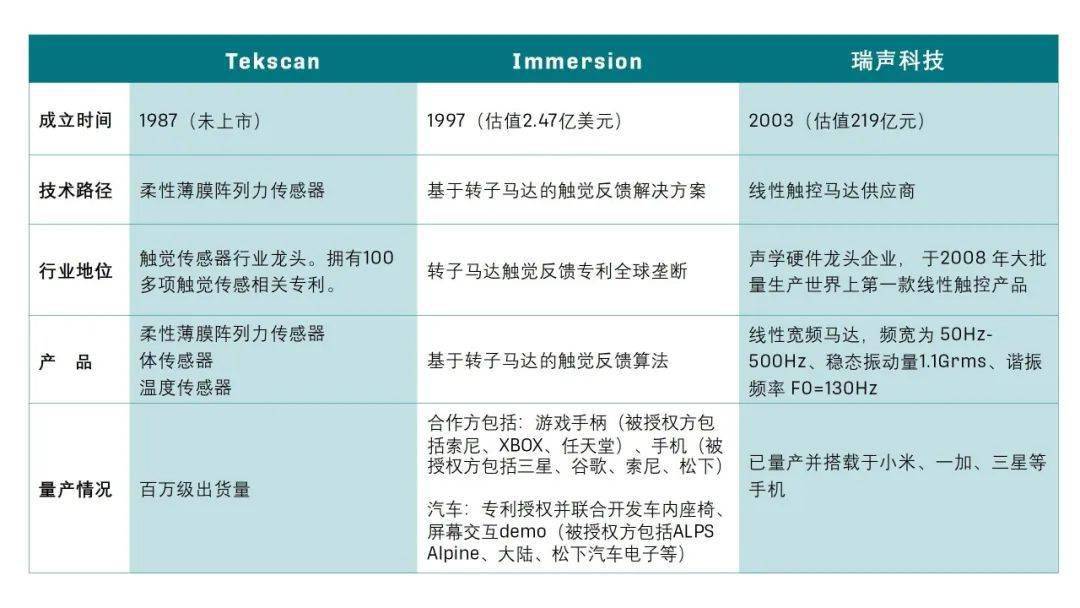

触觉传感器:触觉传感器技术仍由国外企业领先,市场以国外厂家为主。Tekscan、Pressure Profile Systems、Sensor Products Inc.为全球前三大厂商,共占有大约65%的市场占有率,当前国内还未出现触觉传感器龙头企业。

触觉反馈:在触觉反馈方向,国内瑞声科技以声学科技方向的技术积累与供应链优势成为市场龙头。此前在转子马达触觉反馈算法具有垄断地位的Immersion,由于硬件的更迭正渐渐失去其以专利建立的护城河,而以线性马达为新载体的算法公司逐渐出现。

触觉传感器:触觉传感器市场在2015-2018年有一波融资热潮。2022年开始拥有新路径的公司开始在市场上出现,目前国内也有多家初创公司在突破柔性触觉传感技术,因此吸引了投资人加入。

触觉传感器的下游应用场景主要可大致分为医疗、工业与消费电子三大类,而技术先进性决定其下游应用场景。工业领域技术路径以高精密力度优先,医疗领域主要技术路径以生物信号检测为主,消费电子(包括车载)则更看重传感器的低功耗与成本。

触觉反馈:目前国内触觉反馈公司的商业模式以发展硬件打包算法为主。璞跃中国移动出行团队判断,其硬件市场已进入红海市场,项目主要以下游应用场景来做产品差异化与客户渠道绑定,主要判断标准依赖于项目的供应链能力。而下游厂商也保持比较高的投资积极性,互联网厂家、3C厂商都在持续布局,如腾讯、网易以及各大手机生产厂商等。

在赛道估值方面,其整体估值呈两极分化趋势。触觉传感器为国家卡脖子技术空白,整体估值较高,但应用场景与买单方仍不明确,估值无支撑依据,许多2B厂家为了短期造血纷纷转向2C。触觉反馈目前国内赛道以硬件为主,走供应链打法,赛道先发优势大,对新兴企业并不友好。

在产业链方面空白明显,上游石墨烯工艺、阵列打印工艺以及中游新兴无接触式触觉反馈解决方案均为可着重关注的方向。

在投融资方面,单一技术供应商以大厂收并购为主。而由于整体下游需求未爆发,适合展期较长的VC先寻找标的切入。对其赛道终局持长期看好态度。

在Startup判断标准上,璞跃中国移动出行团队认为,应当首要关注技术团队与技术参数,其次为该团队产品矩阵与下游应用场景。

技术团队:触觉反馈与声学技术从产业链和技术路径上都非常相似,能关注团队内在两个方向的人员配置;触觉传感器则要关注在半导体、纳米设计相关的人员就业经历与项目经历。

技术参数:2B场景下传感器的灵敏度、响应时间最为关键,2C则需要调研消费者体验与复购程度。

产品矩阵:底层技术在多个场景下的通用性对于触觉公司来说至关重要。一是因为触觉的应用场景繁杂,产品需求众多,团队要有一定的灵活度,二是为了支撑公司在必要时候作出关键转型。

2006年成立于硅谷的璞跃(Plug and Play)是全球科学技术创新平台引领者,曾先后成功早期投资孵化了Google、PayPal、Dropbox 等多家互联网行业科技巨头公司,业务涵盖:早期投资、企业创新服务、创新生态空间运营等。经过10余年的发展和超过20年的长期积累,目前在全球设立50多个创新生态空间和区域办公室;累计投资超过1600家初创企业,为超过17000家初创企业进行孵化加速,为超过500家全球领先大企业提供联合创新服务,年平均举行初创企业和大企业间的对接交流活动1000余场。

2015年,在中国双创浪潮下,璞跃入华,2016年“璞跃中国(Plug and Play China)”成立。

璞跃中国立足北京——中国总部,布局上海、深圳两大区域创新中心,联动南京、武汉、无锡等城市创新合作伙伴开展中国创新业务。

璞跃中国现开设有企业创新服务、城市创新服务、科技投资、创新空间四大业务板块,构建了中国领军的线上线下创新平台,并为之配套构建了包括大企业、初创公司、城市伙伴、风险投资机构、高校科研院所、行业导师等多维度的创新生态伙伴体系。

迄今璞跃中国已服务100余家行业领军企业,累计孵化加速1700余家创业公司,并投资了包括ApplyBoard、AutoX、非夕科技、纵行科技、银基安全、大界机器人、海飞科、Authing、优时科技等超过150家科学技术创新企业。